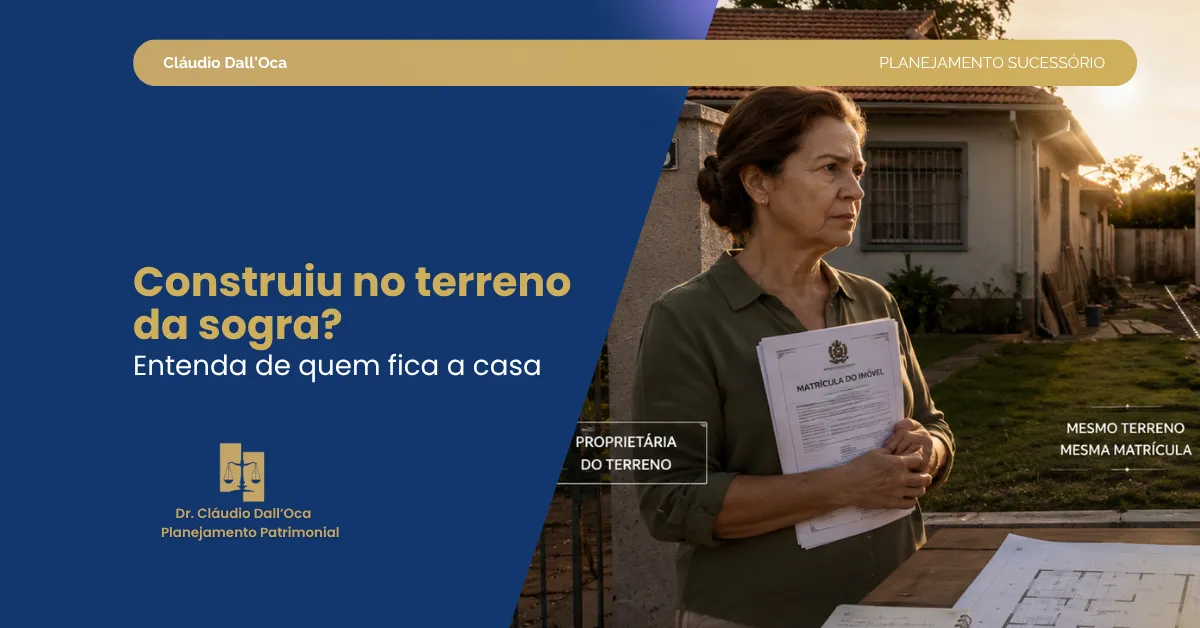

A reforma tributária trouxe mudanças relevantes no sistema brasileiro, e uma delas impacta diretamente famílias: o ITCMD, imposto sobre heranças e doações.

Na prática, isso significa que muitas famílias podem pagar mais imposto do que imaginavam. E, em alguns casos, esse aumento não vem de uma alíquota maior, mas de mudanças na forma de calcular e distribuir o imposto.

Se você tem patrimônio, imóveis ou participa de um inventário, entender esse cenário deixou de ser opcional.

O que muda no ITCMD com a reforma tributária

O ITCMD é um imposto estadual previsto no art. 155, I da Constituição Federal, que incide sobre a transmissão de bens por herança ou doação.

Com a reforma (Emenda Constitucional 132/2023 e regulamentações posteriores), três mudanças ganham destaque:

Progressividade obrigatória

Agora, os estados devem aplicar alíquotas progressivas, conforme o valor recebido por cada herdeiro.

Isso está previsto no art. 155, § 1º, VI da Constituição, que passou a exigir essa progressividade.

Base de cálculo pelo valor de mercado

A tendência é que os bens sejam avaliados pelo valor de mercado, e não mais apenas por valores venais ou contábeis.

Esse conceito já encontra respaldo no Código Tributário Nacional (arts. 33 e 38).

Mudança na competência estadual

A regra tende a considerar o domicílio do falecido (ou doador) como critério principal para definir qual estado cobra o imposto.

Resumo prático das mudanças

| Antes da reforma | Após a reforma |

|---|---|

| Alíquota muitas vezes fixa | Alíquota progressiva obrigatória |

| Base de cálculo frequentemente menor (valor venal) | Base próxima ao valor de mercado |

| Competência baseada na localização do bem | Tendência ao domicílio do falecido |

Como funciona o ITCMD na prática após a reforma

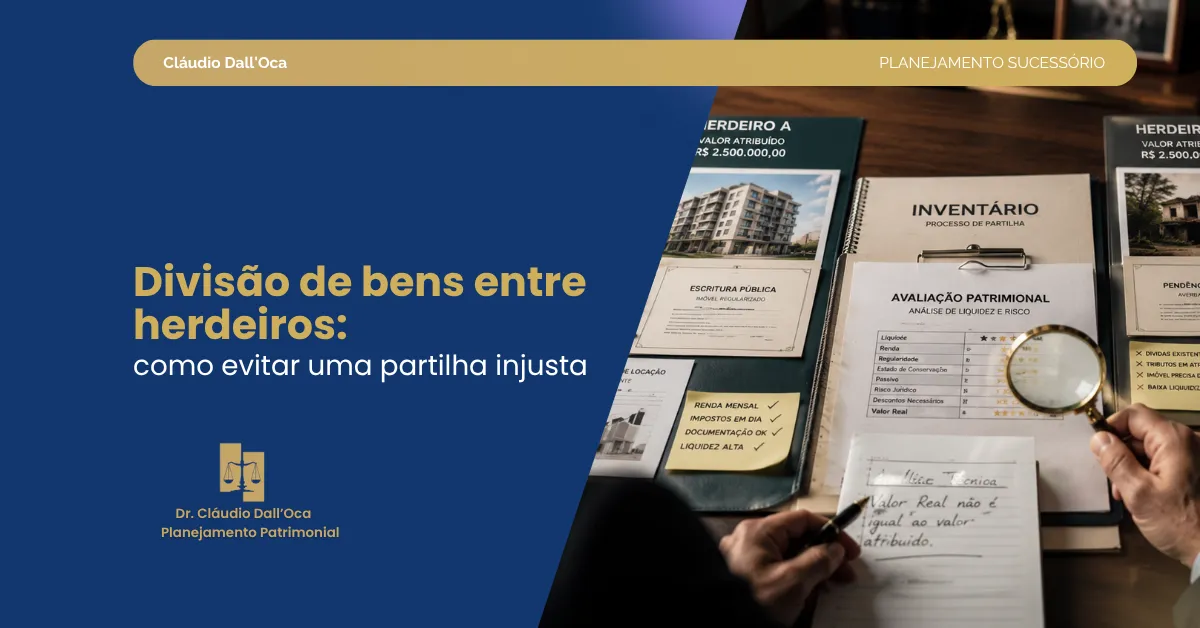

Um ponto essencial: o imposto não incide sobre o patrimônio total, mas sobre o quinhão de cada herdeiro.

Ou seja:

- cada herdeiro é tributado individualmente

- a alíquota pode variar conforme o valor recebido

- legados (por testamento) também podem ser tributados separadamente

O fato gerador ocorre com a transmissão da herança, mesmo antes do registro formal, desde que haja disponibilidade jurídica dos bens.

Por que o imposto pode aumentar (mesmo sem subir a alíquota máxima)

Muita gente acredita que o ITCMD só aumenta se a alíquota subir. Mas isso não é necessariamente verdade.

Na prática, o aumento pode ocorrer por dois fatores principais:

Progressividade por herdeiro

Se cada herdeiro recebe uma parcela elevada, ele pode entrar em faixas maiores da tabela progressiva.

Isso pode elevar significativamente o imposto individual.

Avaliação pelo valor de mercado

Se um imóvel era declarado por valor venal e passa a ser avaliado pelo valor de mercado, a base de cálculo cresce.

E isso impacta diretamente o imposto, mesmo que a alíquota permaneça dentro do teto de 8%.

Exemplos práticos de aumento do ITCMD

Para entender melhor, veja alguns cenários:

- Herança de R$ 10 milhões dividida entre 4 herdeiros. Cada um recebe R$ 2,5 milhões, podendo entrar em faixas maiores de alíquota.

- Imóveis valorizados com base de cálculo ajustada ao valor de mercado, elevando o imposto.

- Atraso no inventário, que pode aumentar a base de cálculo ao longo do tempo.

- Doações antecipadas que, quando bem estruturadas, podem reduzir o impacto da progressividade.

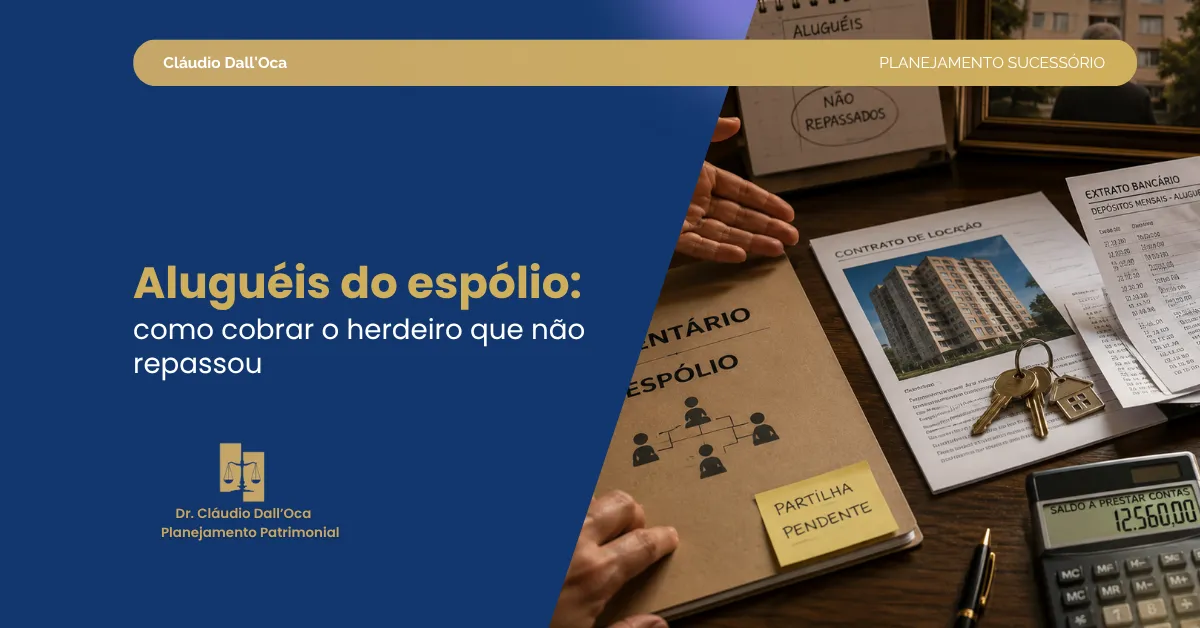

O impacto do inventário (especialmente quando há conflito)

O inventário não é apenas um procedimento formal. Ele influencia diretamente o valor do imposto.

Quando há conflito entre herdeiros, o processo tende a travar. E isso gera efeitos práticos:

- demora na avaliação dos bens

- atraso na declaração do ITCMD

- dificuldade de vender ativos

- perda de rentabilidade do patrimônio

Além disso, o Fisco pode reavaliar os bens com base no valor de mercado atualizado, aumentando o imposto ao longo do tempo.

Causa → consequência jurídica

- Conflito entre herdeiros → paralisação do inventário → atraso na declaração do ITCMD → risco de multa e juros

- Atraso na avaliação de bens → uso de valores desatualizados → reavaliação pelo Fisco → aumento do imposto devido

- Transmissão concentrada em um único momento → quinhões elevados → enquadramento em faixas maiores → aumento da carga tributária

- Falta de acordo familiar → judicialização → custos maiores e imprevisibilidade

Principais erros que podem aumentar o ITCMD

- concentrar toda a herança em um único inventário

- não simular o imposto com base no valor de mercado

- adiar o início do inventário

- ignorar mudanças na legislação estadual

- estruturar holding sem considerar a nova tributação

Planejamento sucessório: como reduzir riscos dentro da lei

A reforma não impede o planejamento. Mas exige mais cuidado e estratégia.

Checklist prático

- avaliar o patrimônio pelo valor de mercado

- analisar a distribuição entre herdeiros

- considerar doações em vida, quando viável

- estruturar holdings familiares com critério técnico

- acompanhar a legislação estadual aplicável

O planejamento sucessório não é apenas uma questão tributária. Ele também reduz conflitos e dá previsibilidade ao processo.

Situações específicas que exigem atenção

- Inventário judicial vs extrajudicial, com maior risco de disputa no judicial

- Herdeiro incapaz, exigindo intervenção judicial

- Existência de testamento, com múltiplos fatos geradores de ITCMD

- Patrimônio em diferentes estados, com impacto na competência tributária

Dúvidas comuns sobre ITCMD e reforma tributária

O ITCMD já aumentou?

Não necessariamente. O aumento depende da lei estadual que implementa a progressividade e define a base de cálculo.

A alíquota pode dobrar?

A alíquota máxima continua limitada a 8%, mas o imposto total pode aumentar por causa da base de cálculo e da progressividade.

O imposto é calculado sobre o total ou por herdeiro?

Por herdeiro. Cada quinhão é analisado individualmente.

Vale a pena fazer doação antes da reforma?

Depende do caso. Em alguns cenários, pode ser uma estratégia válida, desde que feita com segurança jurídica.

O valor de mercado aumenta o imposto?

Sim. Quanto maior a base de cálculo, maior o imposto devido.

Conclusão: o risco não está só na lei, mas na forma como a sucessão é conduzida

A reforma tributária não mudou apenas regras. Ela mudou o impacto prático da herança.

O aumento do ITCMD pode ocorrer de forma silenciosa, por fatores como avaliação de bens, estrutura da partilha e tempo do inventário.

Por isso, o ponto central não é apenas entender a lei, mas entender como aplicá-la na prática.

Para aprofundar este tema

- Constituição Federal (art. 155, I e § 1º, VI)

- Código Tributário Nacional (arts. 33 e 38)

- Lei Complementar nº 214/2025

- Lei Complementar nº 227/2026

- Materiais oficiais do Ministério da Fazenda sobre a reforma tributária

Fontes

- Constituição Federal

- Código Tributário Nacional

- Lei Complementar nº 214/2025

- Lei Complementar nº 227/2026

- Governo Federal – Reforma Tributária

Consideração final

Dependendo da estrutura do patrimônio e da dinâmica familiar, uma análise técnica pode evitar aumento desnecessário de imposto e reduzir conflitos no inventário.