VGBL e PGBL podem fazer parte de um planejamento sucessório, mas não devem ser tratados como solução automática para evitar inventário, afastar herdeiros ou eliminar disputas familiares.

Em muitos casos, a indicação de beneficiários facilita o acesso aos valores após a morte do titular. Porém, quando há herdeiros necessários, cônjuge, companheiro, aportes elevados, mudança recente de beneficiário ou conflito familiar, esses planos podem se tornar ponto de discussão no inventário ou em ação própria.

A dúvida central não é apenas se VGBL e PGBL entram ou não no inventário. A análise precisa separar três questões diferentes:

- o tratamento contratual do beneficiário indicado;

- o tratamento tributário, especialmente em relação ao ITCMD;

- os efeitos civis sucessórios, como legítima, meação, partilha e possível fraude.

Em outras palavras: a previdência privada pode ajudar na organização patrimonial, mas precisa estar alinhada ao contexto familiar, ao regime de bens, aos herdeiros existentes e ao restante do planejamento sucessório.

VGBL e PGBL: o que são e por que aparecem no planejamento sucessório

VGBL e PGBL são produtos usados com frequência em organização patrimonial, previdência privada e planejamento sucessório. Apesar de serem mencionados juntos, eles não são juridicamente idênticos.

Segundo a SUSEP, o VGBL é classificado como seguro de pessoa com cobertura por sobrevivência. Já o PGBL é classificado como plano de previdência complementar aberta. Essa distinção importa porque influencia a forma como o produto é interpretado sob a ótica regulatória, tributária e patrimonial.

| Ponto de comparação | VGBL | PGBL |

|---|---|---|

| Classificação regulatória | Seguro de pessoa | Previdência complementar aberta |

| Tributação básica no resgate ou renda | IR sobre os rendimentos | IR sobre o valor total resgatado ou recebido |

| Dedução no IR | Não gera dedução das contribuições | Pode permitir dedução, observados os limites legais |

| Uso sucessório | Pode indicar beneficiários | Também pode indicar beneficiários, conforme regras do plano |

| Ponto de atenção | Não é blindagem sucessória absoluta | Não elimina análise patrimonial e sucessória |

Na prática, ambos podem ser usados para indicar beneficiários e organizar parte da transmissão de valores. O problema surge quando o plano é tratado como se estivesse completamente separado da realidade familiar e patrimonial do titular.

Alguns conceitos ajudam a entender essa análise:

- Beneficiário indicado: pessoa escolhida no contrato para receber os valores, conforme as regras do plano;

- Reserva acumulada: valor formado pelos aportes, prêmios, contribuições e rentabilidade;

- Período de diferimento: fase em que os recursos ainda estão sendo acumulados;

- Fase de renda ou benefício: momento em que o titular passa a receber valores do plano;

- Espólio: conjunto de bens, direitos e obrigações deixados pela pessoa falecida;

- Inventário: procedimento que apura patrimônio, dívidas, herdeiros, meação, tributos e partilha.

Por isso, VGBL e PGBL não devem ser analisados apenas como investimento ou produto financeiro. Quando entram no planejamento sucessório, eles passam a conversar com herança, beneficiários, regime de bens, legítima e eventual inventário.

Fonte técnica: SUSEP — PGBL e VGBL.

VGBL e PGBL entram no inventário?

A resposta mais segura é: depende do contexto, do tipo de plano, da fase contratual, da existência de beneficiário indicado e da presença ou não de conflito sucessório.

Em termos práticos, quando há beneficiário indicado, os valores podem ser pagos diretamente a essa pessoa, conforme as regras do contrato. Além disso, a Lei nº 15.040/2024 prevê, no art. 116, que o capital segurado devido em razão de morte não é considerado herança, equiparando ao seguro de vida a garantia de risco de morte do participante em planos de previdência complementar.

Isso, porém, não significa que VGBL e PGBL nunca possam ser discutidos em inventário.

O ponto sensível está na diferença entre o pagamento contratual ao beneficiário e a discussão patrimonial sucessória. Se os herdeiros alegarem que houve fraude, esvaziamento da legítima, prejuízo à meação, origem duvidosa dos recursos ou aportes desproporcionais perto da morte, o plano pode se tornar objeto de questionamento.

O STJ já decidiu, em caso envolvendo previdência privada aberta e comoriência, que valores acumulados deveriam ser indicados no inventário, considerando a natureza patrimonial da reserva durante o período anterior à percepção dos valores.

Ponto de atenção

Dizer que VGBL ou PGBL “não entram no inventário” pode ser uma simplificação perigosa. Em situações sem conflito e com beneficiários bem definidos, o pagamento pode ocorrer diretamente. Mas, em cenários litigiosos, a reserva, os aportes e a indicação de beneficiários podem ser discutidos.

Algumas perguntas ajudam a identificar o risco:

- O plano estava em fase de acumulação ou já havia sido convertido em renda?

- Existia beneficiário indicado e atualizado?

- Os aportes foram proporcionais ao patrimônio total?

- Os recursos aplicados eram particulares ou comuns do casal?

- Havia herdeiros necessários?

- Houve alteração de beneficiário pouco antes da morte?

- O plano foi usado para favorecer apenas um herdeiro?

- O inventariante omitiu informações relevantes?

O inventário deve ser aberto em até 2 meses da abertura da sucessão e concluído em 12 meses, conforme o art. 611 do Código de Processo Civil, com possibilidade de prorrogação. Quando há disputa sobre previdência privada, beneficiários ou origem dos recursos, esse prazo prático pode se alongar.

Fontes: Lei nº 15.040/2024, Código de Processo Civil e STJ — previdência privada aberta no inventário.

Beneficiário indicado não é a mesma coisa que herdeiro necessário

Um dos erros mais comuns no uso de VGBL e PGBL no planejamento sucessório é confundir beneficiário indicado com herdeiro.

O beneficiário é a pessoa escolhida no contrato para receber os valores do plano. O herdeiro, por outro lado, é chamado à sucessão pelas regras do Código Civil. Entre os herdeiros, há uma categoria especialmente protegida: os herdeiros necessários.

De acordo com o art. 1.845 do Código Civil, são herdeiros necessários os descendentes, os ascendentes e o cônjuge. O art. 1.846 do mesmo Código prevê que pertence aos herdeiros necessários, de pleno direito, a metade dos bens da herança, chamada de legítima.

Essa diferença muda muito a análise.

Uma pessoa pode indicar um filho, um companheiro, um terceiro ou outro familiar como beneficiário de um plano. No entanto, se essa indicação for usada para retirar substancialmente patrimônio dos demais herdeiros necessários, a situação pode gerar questionamento.

Isso não significa que toda indicação de beneficiário será inválida. Significa apenas que a escolha não deve ser vista como uma forma simples de contornar a legítima, a meação ou a estrutura sucessória da família.

A atenção deve ser maior quando:

- apenas um dos filhos é indicado como beneficiário;

- o beneficiário não faz parte da ordem natural de sucessão;

- há cônjuge ou companheiro com possível direito à meação;

- a alteração de beneficiário ocorre perto da morte;

- o titular está em situação de vulnerabilidade;

- os aportes representam parcela relevante do patrimônio total;

- outros herdeiros não têm conhecimento da existência do plano.

Definição rápida

Herdeiro necessário é quem a lei protege na sucessão. Beneficiário contratual é quem foi indicado no plano. Em certos casos, essas posições podem coincidir. Em outros, podem entrar em conflito.

Fonte: Código Civil.

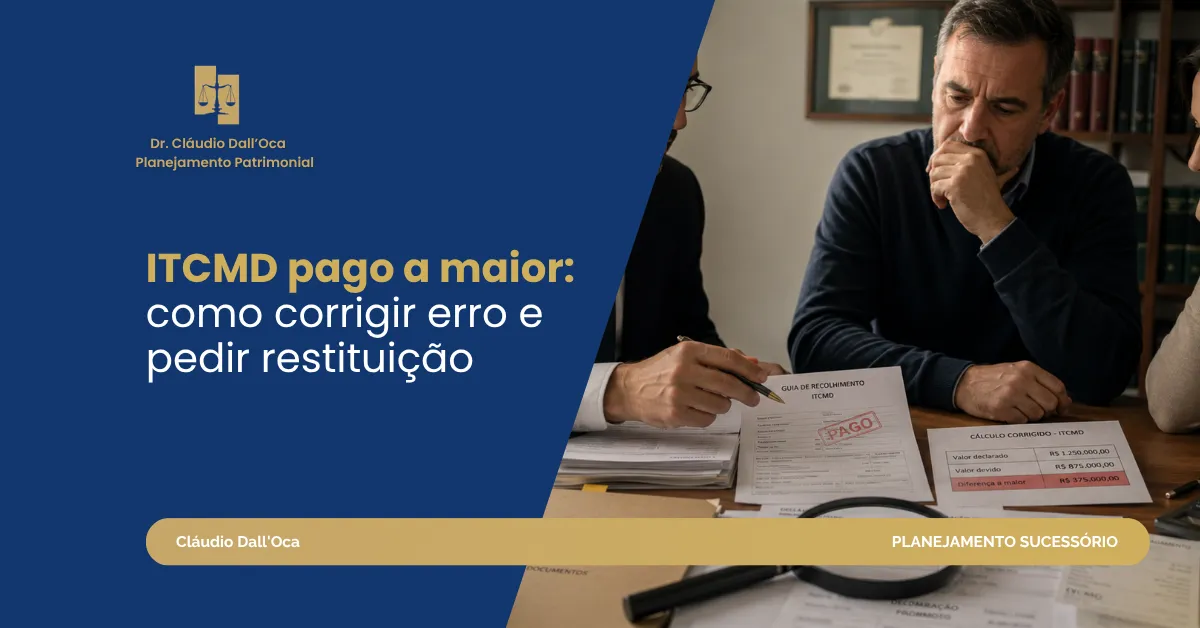

ITCMD sobre VGBL e PGBL: o que o STF decidiu e o que isso não resolve

O ITCMD é o imposto estadual que incide sobre transmissão causa mortis e doação. Ele aparece com frequência em inventários, doações em vida e planejamentos patrimoniais. Para entender melhor a lógica desse imposto, vale aprofundar o tema em ITCMD: como funciona o imposto sobre herança e doação na prática.

No caso específico de VGBL e PGBL, o STF fixou entendimento no Tema 1.214 no sentido de que é inconstitucional a incidência de ITCMD sobre o repasse, aos beneficiários, de valores e direitos relativos a VGBL e PGBL na hipótese de morte do titular.

Essa decisão é importante porque limita a cobrança do imposto pelos estados sobre esse repasse aos beneficiários. No entanto, ela não resolve todos os conflitos sucessórios que podem surgir.

A não incidência de ITCMD não significa, automaticamente, que:

- os herdeiros nunca poderão questionar o plano;

- os valores nunca terão reflexo sucessório;

- a legítima não poderá ser discutida;

- a meação estará afastada;

- aportes desproporcionais serão sempre válidos;

- o planejamento sucessório estará completo.

Ponto central

O STF tratou da incidência do ITCMD sobre o repasse aos beneficiários. Isso não elimina, por si só, discussões civis sobre fraude, simulação, legítima, meação ou origem dos recursos.

Também é importante separar os valores do plano dos demais bens do espólio. Imóveis, quotas societárias, aplicações financeiras, veículos e outros bens ainda podem estar sujeitos às regras estaduais do ITCMD e às exigências normais do inventário.

Fonte: STF — Tema 1.214.

Quando VGBL e PGBL podem gerar conflito entre herdeiros

VGBL e PGBL costumam gerar conflito quando a estrutura do plano parece incompatível com a realidade sucessória da família.

O problema não está apenas na existência do plano. O risco aparece quando o plano concentra patrimônio, favorece alguém de forma desproporcional ou não conversa com os demais instrumentos de organização patrimonial.

Algumas situações exigem atenção:

- Aportes elevados perto da morte: podem levantar suspeita de tentativa de esvaziar a herança;

- Beneficiário único em família com vários herdeiros: pode gerar alegação de desequilíbrio sucessório;

- Indicação de terceiro como beneficiário: pode ser questionada se prejudicar herdeiros necessários;

- Recursos aplicados durante casamento ou união estável: podem gerar debate sobre meação;

- Origem patrimonial duvidosa: pode dificultar a separação entre bens particulares, bens comuns e patrimônio empresarial;

- Alteração de beneficiário em situação de vulnerabilidade: pode gerar alegação de vício de vontade ou incapacidade;

- Omissão do plano no inventário: pode gerar impugnação às primeiras declarações;

- Plano sem beneficiário atualizado: pode abrir disputa sobre quem tem direito ao recebimento.

Em inventários com briga familiar, qualquer assimetria patrimonial pode se transformar em ponto de paralisação. Quando um herdeiro entende que outro foi favorecido, a discussão pode travar a partilha, aumentar custos e prolongar a administração do espólio. Esse tipo de impasse também aparece em situações tratadas em Inventário parado por briga familiar: o que causa, quais os riscos e como destravar o processo.

Na prática, a falta de documentação costuma agravar o conflito. Sem contrato, regulamento, extratos, histórico de aportes e indicação clara de beneficiários, a discussão deixa de ser apenas jurídica e passa a depender de reconstrução patrimonial.

Meação, legítima e origem dos recursos: pontos que mudam a análise

A análise de VGBL e PGBL no planejamento sucessório não pode ignorar três pontos: meação, legítima e origem dos recursos.

A meação é a parte que pertence ao cônjuge ou companheiro sobrevivente conforme o regime de bens. Ela não é herança. Antes de dividir o patrimônio entre herdeiros, é preciso separar o que já pertencia ao meeiro.

A legítima é a metade da herança reservada aos herdeiros necessários. Se a previdência privada for usada para favorecer alguém em prejuízo dessa proteção legal, pode surgir discussão.

A origem dos recursos mostra de onde saiu o dinheiro aplicado no plano. Esse ponto é essencial para entender se os aportes vieram de patrimônio particular, patrimônio comum do casal, atividade empresarial ou outra fonte.

| Fator analisado | Por que importa na sucessão |

|---|---|

| Regime de bens | Define se pode haver meação sobre valores formados durante a relação |

| Existência de herdeiros necessários | Limita a liberdade de disposição patrimonial |

| Valor dos aportes | Pode indicar proporcionalidade ou tentativa de esvaziamento da herança |

| Momento dos aportes | Aportes próximos à morte podem gerar suspeita e disputa |

| Origem dos recursos | Ajuda a separar patrimônio particular, comum ou empresarial |

| Beneficiário indicado | Pode revelar coerência ou desequilíbrio na estratégia sucessória |

| Fase do plano | A acumulação pode ter leitura patrimonial diferente da fase de renda |

Essa análise também se conecta com outras decisões patrimoniais tomadas em vida. Doações, transferência de bens para filhos, testamento, holding familiar e compra de bens em nome de herdeiros podem gerar efeitos semelhantes se não forem organizados com cuidado.

Por isso, o uso de VGBL e PGBL não deve ser avaliado isoladamente. Ele precisa conversar com a estrutura familiar e com outros instrumentos de planejamento, como doação em vida, testamento e holding familiar.

Para aprofundar o impacto da meação e da herança na morte de um cônjuge, veja também O que acontece com os bens quando um dos cônjuges morre?.

Inventário judicial, extrajudicial e disputas envolvendo previdência privada

Quando há consenso familiar, documentação regular e ausência de controvérsia relevante, o inventário tende a ser mais simples. Porém, quando existe disputa sobre VGBL, PGBL, beneficiário, meação ou legítima, o caminho pode mudar.

O Código de Processo Civil trata do inventário judicial e do inventário extrajudicial. O art. 610 prevê a possibilidade de inventário por escritura pública quando todos forem capazes e concordes, observados os requisitos legais. Já o conflito entre herdeiros normalmente leva a discussão para a via judicial.

A Resolução CNJ nº 35/2007, com alterações posteriores, também trouxe hipóteses específicas em que o inventário extrajudicial pode ser admitido mesmo com incapaz ou testamento, desde que preenchidos requisitos próprios, como manifestação favorável do Ministério Público em certas situações e autorização judicial quando houver testamento.

| Situação | Efeito prático |

|---|---|

| Todos concordam e a documentação está regular | Pode haver caminho extrajudicial, se os requisitos forem atendidos |

| Há disputa sobre beneficiário de VGBL/PGBL | A tendência é aumento da complexidade e possível judicialização |

| Há herdeiro incapaz | Exige cautela adicional e controle sobre a proteção do quinhão |

| Há testamento | Pode exigir providências próprias antes ou durante o inventário |

| Há alegação de fraude ou simulação | Pode ser necessária discussão judicial mais ampla |

| Há omissão de informações pelo inventariante | Pode haver impugnação, atraso e necessidade de complementação |

O inventariante tem papel relevante nesse cenário. Ele administra o espólio, presta declarações, reúne documentos e pode ser cobrado se omitir bens, direitos ou informações que influenciem a partilha.

Além disso, o art. 612 do CPC prevê que o juízo do inventário decide questões de direito e questões de fato provadas por documento. Quando a controvérsia depender de prova mais complexa, a discussão pode ser remetida às vias ordinárias.

Isso significa que uma disputa sobre previdência privada pode não apenas atrasar o inventário, mas também gerar ação paralela, pedidos de documentos, perícias, ofícios à instituição financeira e novos custos.

Para entender melhor a diferença entre inventário e partilha, veja Diferença entre inventário e partilha: entenda cada etapa da sucessão. Quando o ponto central for a escolha entre as vias judicial e extrajudicial, também pode ser útil consultar Inventário após falecimento: como escolher entre judicial e extrajudicial e por onde começar.

Fontes: Código de Processo Civil e Resolução CNJ nº 35/2007.

O que analisar antes de usar VGBL ou PGBL no planejamento sucessório

Antes de usar VGBL ou PGBL como instrumento de planejamento sucessório, a família precisa olhar além da rentabilidade, do imposto e da indicação de beneficiário.

A análise deve considerar a coerência do plano com o conjunto do patrimônio e com a estrutura familiar. Entre os pontos mais importantes estão:

- Tipo de plano contratado: é preciso verificar se o produto é VGBL, PGBL ou outra modalidade. A classificação influencia o tratamento regulatório, tributário e sucessório.

- Contrato e regulamento: o contrato mostra quem são os beneficiários, quais são as regras de pagamento, quais coberturas existem e como o plano funciona em caso de morte.

- Beneficiários indicados: a indicação precisa estar atualizada e coerente com a realidade familiar. Divórcio, novo casamento, união estável, nascimento de filhos ou morte de beneficiário anterior podem alterar completamente a análise.

- Histórico de aportes: a regularidade, o valor e o momento dos aportes ajudam a identificar se houve planejamento consistente ou possível tentativa de favorecimento patrimonial.

- Origem dos recursos: recursos do casal, de empresa familiar, de patrimônio particular ou de terceiros podem ter tratamentos diferentes em uma disputa.

- Regime de bens: a meação pode ser decisiva quando os aportes foram realizados durante casamento ou união estável.

- Herdeiros necessários: filhos, ascendentes e cônjuge podem ter proteção legal sobre a legítima. O plano não deve ser usado sem considerar essa limitação.

- Testamento e outros instrumentos sucessórios: VGBL e PGBL não substituem automaticamente testamento, doação, partilha em vida ou holding familiar. Eles podem integrar uma estratégia maior, desde que a estrutura seja coerente.

- Proporcionalidade em relação ao patrimônio total: quanto maior a concentração de patrimônio em previdência privada, maior tende a ser o risco de questionamento por herdeiros prejudicados.

- Existência de conflito familiar: em famílias com histórico de disputa, segundas uniões, filhos de relações diferentes ou patrimônio empresarial, a indicação de beneficiários exige ainda mais cautela.

Essa análise se aproxima de outros instrumentos de planejamento sucessório. Em alguns casos, o testamento pode organizar a vontade do titular. Em outros, a doação em vida pode antecipar parte da sucessão. Também há situações em que a holding familiar pode fazer sentido para organizar imóveis, quotas e governança.

Para comparar caminhos sucessórios, leia Testamento, doação e partilha em vida: entenda as diferenças e como escolher. Sobre testamento, veja também Importância do testamento no planejamento sucessório.

O que isso significa na prática para famílias com patrimônio

Para famílias com patrimônio, VGBL e PGBL podem ser úteis, mas não devem ser tratados como instrumentos isolados.

Eles podem facilitar liquidez, direcionar valores a beneficiários e reduzir certas dificuldades operacionais após a morte. Porém, se forem usados sem considerar legítima, meação, regime de bens, origem dos recursos e possíveis conflitos familiares, podem gerar exatamente o problema que o planejamento sucessório deveria evitar.

Síntese prática

A ausência de ITCMD sobre o repasse a beneficiários, conforme entendimento do STF, não significa ausência de risco sucessório. O planejamento precisa olhar o contrato, os beneficiários, os aportes, a estrutura familiar e o restante do patrimônio.

Em famílias empresárias ou com imóveis relevantes, a previdência privada pode ser apenas uma parte da estratégia. A organização patrimonial pode exigir outros instrumentos, como testamento, doação planejada, holding familiar, acordos societários, cláusulas restritivas e governança familiar.

O cuidado maior é construir coerência. Se o plano favorece um beneficiário, mas o restante da estrutura sucessória não explica essa escolha, o risco de questionamento aumenta. Se os aportes são proporcionais, documentados e alinhados ao contexto familiar, a discussão tende a ter menos espaço.

O planejamento sucessório deve reduzir dúvidas, não criar novas disputas.

Antes de decidir usar VGBL ou PGBL como ferramenta sucessória, é recomendável analisar o caso como um todo: contrato, beneficiários, regime de bens, herdeiros necessários, histórico de aportes, patrimônio total e demais instrumentos de organização patrimonial. Essa leitura integrada evita decisões baseadas apenas em uma vantagem tributária ou em uma frase genérica sobre “ficar fora do inventário”.

Perguntas frequentes sobre VGBL e PGBL no planejamento sucessório

VGBL entra no inventário?

Pode não entrar na partilha comum quando há beneficiário indicado e pagamento direto conforme o contrato. Porém, isso não impede discussão no inventário ou em ação própria se houver conflito sobre legítima, meação, fraude, origem dos recursos ou aportes desproporcionais. Por isso, a resposta depende do caso concreto. A análise deve considerar contrato, beneficiários, fase do plano, histórico de aportes e estrutura familiar.

PGBL entra no inventário?

O PGBL também pode ter beneficiários indicados, mas sua análise exige cuidado. Como plano de previdência complementar aberta, ele pode ser discutido em situações de conflito sucessório, especialmente quando ainda está em fase de acumulação ou quando há dúvida sobre a natureza patrimonial da reserva. A existência do plano não elimina automaticamente a necessidade de avaliar herdeiros, meação, legítima e origem dos recursos.

VGBL e PGBL pagam ITCMD quando o titular morre?

O STF, no Tema 1.214, firmou entendimento de que é inconstitucional a incidência de ITCMD sobre o repasse a beneficiários de valores e direitos relativos a VGBL e PGBL na hipótese de morte do titular. Isso não significa que todos os demais bens do espólio estejam livres de ITCMD. Também não significa que não possa existir disputa civil entre beneficiários e herdeiros.

Herdeiros podem contestar o beneficiário indicado no plano?

Podem, em situações específicas. A indicação de beneficiário tem relevância contratual, mas pode ser questionada se houver alegação de fraude, simulação, incapacidade, violação à legítima, prejuízo à meação ou uso do plano para esvaziar o patrimônio hereditário. O simples descontentamento de um herdeiro não torna a indicação inválida. O ponto decisivo é a existência de fundamento jurídico e prova.

Leia também

- ITCMD: como funciona o imposto sobre herança e doação na prática

- Inventário após falecimento: como escolher entre judicial e extrajudicial e por onde começar

- Testamento, doação e partilha em vida: entenda as diferenças e como escolher

- O que acontece com os bens quando um dos cônjuges morre? Entenda a divisão na prática

- Inventário parado por briga familiar: o que causa, quais os riscos e como destravar o processo